MMT: BMI cuts Egypt 2026 growth forecast to 4.5% as war disrupts disinflation and weakens pound

TOP TALKS

- BMI cuts Egypt 2026 growth forecast to 4.5% as war disrupts disinflation and weakens pound. (Economy)

- Morocco's HCP projects 4.7% Q2 2026 growth despite war-driven energy uncertainty. (Economy)

- Egypt real estate holds steady as safe-haven demand offsets war-driven cost pressures: Savills. (Economy)

- Abu Dhabi-backed Diafa acquires majority stake in Richard Caring's UK restaurant empire for GBP 1.4 bn. (M&As)

- Abu Dhabi's Lunate acquires minority stake in Australia's La Trobe Financial in USD2.1bn deal. (M&As)

- Edafa Venture acquires Egyptian recycling startup Cyclex in six-figure deal via Startup Sync. (M&As)

- Saudi PIF approves new 2026–2030 strategy as war adds pressure to investment rethink. (Industries)

- Egypt grants first Special Investment Zone to TMG Holding's USD27bn The Spine project in New Cairo. (Industries)

- EBRD studies USD223mn financing for Egypt's first utility-scale battery storage projects. (Industries)

- Hormuz standoff deepens as ceasefire deadline looms and US seizes Iranian vessel. (GeoPolitical)

ECONOMY

- BMI cuts Egypt 2026 growth forecast to 4.5% as war disrupts disinflation and weakens pound.

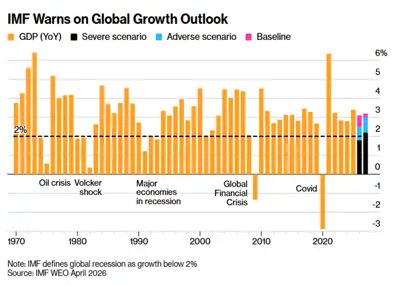

Fitch Solutions' research arm BMI has trimmed its Egyptian GDP growth forecast for fiscal year 2026 to 4.5%, down from 5.2% before the Gulf war broke out and a further 0.4 percentage point cut from its mid-March outlook, which had assumed the conflict would last only four weeks. BMI is not alone in its revision — Oxford Economics made an identical 0.4 percentage point downgrade to 4.5%, while the IMF is more cautious at 4.2%, a 0.5 percentage point cut from its January projection. The key pressure points are a weakening pound driving up import costs and a sharp reversal of Egypt's recent disinflation trend, with BMI raising its 2026 inflation forecast to 14.6% from 11.7% after March CPI came in at 15.1% year-on-year. "Egypt is a net importer of many basic products, so a weaker currency shows up very quickly in CPI inflation," BMI Senior MENA Country Risk Analyst Abdalla Saleh noted. (BMI)

- Moody's cuts Bahrain and Iraq outlooks to negative as Hormuz blockade devastates oil revenues.

Moody's downgraded Bahrain and Iraq's outlooks to negative from stable on Friday, affirming both in junk territory at B2 and Caa1 respectively, as Hormuz disruptions strangle hydrocarbon revenues. Iraq's oil exports collapsed from 3.6 mn barrels per day to 600,000, while crude production fell 61% in Iraq and around 50% in Kuwait and Bahrain. Bahrain enters the crisis with a debt-to-GDP ratio already at 147%, while Iraq derives 90% of government revenues from hydrocarbons — making current export rates fiscally unsustainable. Moody's warned that even under a sustained ceasefire, normalisation of Hormuz flows will take time, with heavier crude fields in Kuwait and Iraq potentially taking four to five months to recover and regional production up to two years to return to pre-war levels. (Moody's, EnterpriseAM)

- Morocco's HCP projects 4.7% Q2 2026 growth despite war-driven energy uncertainty.

Morocco's High Commission for Planning forecasts GDP growth of 4.7% in Q2 2026, easing from 5% in Q1, underpinned by a strong agricultural rebound following abundant winter rainfall, resilient household consumption projected at 4.2%, and sustained domestic demand. The forecast assumes oil between USD85 and USD100 per barrel and continued subsidies on energy and transport to limit inflation passthrough — assumptions now under pressure as the Iran war has reversed the easing in global energy prices seen since 2023 . (Zawya, Morocco World News)

- Egypt real estate holds steady as safe-haven demand offsets war-driven cost pressures: Savills.

Savills Egypt says the country's real estate market is operating largely as normal despite regional tensions, with developers maintaining project pipelines, pricing discipline, and sales activity. Cost pressures from exchange rate movements, energy inputs, and supply chain disruptions are the primary near-term concern, though Savills sees no indication of broad asset repricing — noting that many developers had already absorbed elevated exchange rate assumptions during the 2024 volatility. Buyer enquiry levels remain strong, with real estate continuing to function as an inflation hedge, and GCC developers and investors are pressing ahead with projects including large-scale North Coast developments. Duration of the conflict remains the key variable, with currency stability and energy costs the two most watched indicators for the outlook. (Arab Finance, Savills)

M&As

- Abu Dhabi-backed Diafa acquires majority stake in Richard Caring's UK restaurant empire for GBP 1.4 bn.

Richard Caring has sold a majority stake in his hospitality group — operator of Annabel's, The Ivy, and a string of London's most exclusive restaurants — to Diafa, an Abu Dhabi-backed investor, in a deal valued at GBP1.4 bn. The transaction marks one of the largest hospitality deals in the UK in recent years and signals continued Gulf appetite for premium Western lifestyle and hospitality assets even as the Iran war reshapes broader GCC investment priorities. Caring is expected to retain a minority stake in the business. (Intellizence)

- Abu Dhabi's Lunate acquires minority stake in Australia's La Trobe Financial in USD2.1bn deal.

Axight, the private equity arm of Abu Dhabi-based Lunate, has agreed to acquire a significant minority stake in La Trobe Financial, valuing the Australian private credit platform at approximately USD2.1 bn. Axight is buying the stake from Brookfield, which retains its majority position, with closing expected in Q3 2026 . Founded in 1952, La Trobe manages AUD 23 bn across 130,000 investors, with its flagship AUD 14 bn Australian Credit Fund among the country's largest retail credit vehicles. The deal advances Axight's Asia-Pacific mandate as Lunate scales its USD115 bn AUM, giving it exposure to Australian residential mortgage lending against structural tailwinds of an ageing population, growing superannuation balances, and USD5.3 trillion in household financial assets. (Lunate)

- Edafa Venture acquires Egyptian recycling startup Cyclex in six-figure deal via Startup Sync.

Egyptian venture capital firm Edafa Venture has acquired Cyclex, a Cairo-based recycling startup specialising in converting non-hazardous solid waste into marketable products, in a six-figure transaction facilitated by entrepreneurship platform Startup Sync. The deal, finalised in H2 2025, adds a sustainability-focused asset to Edafa's portfolio and is intended to fund Cyclex's operational expansion and efficiency upgrades. Startup Sync, active across Egypt and Saudi Arabia, advised on valuation, negotiation, and partner selection throughout the process. The acquisition reflects growing investor appetite for circular economy plays in Egypt, aligned with the country's broader sustainable development agenda. (Startup Sync)

- UniCredit attacks Commerzbank performance ahead of imminent takeover bid.

UniCredit has publicly described Commerzbank as a story of weak operational performance with "structural weaknesses" masked only by favourable financial conditions and international expansion unrelated to its core German and Polish operations. The broadside comes as CEO Andrea Orcel's full acquisition offer — in the works since September 2024 — is set to launch next month, with UniCredit already holding just under 30% of the German bank. The German government, the second-largest shareholder, continues to oppose the deal, while the ECB is examining whether UniCredit may already exert de facto control at the 30% threshold — a finding that could force consolidation of the stake and trigger significantly higher capital requirements. (Bloomberg)

INDUSTRIES

- Saudi PIF approves new 2026–2030 strategy as war adds pressure to investment rethink.

Saudi Arabia's Public Investment Fund has approved a new five-year strategy restructuring its investments into three portfolios — Vision, Strategic, and Financial — with a sharper focus on returns, capital efficiency, and private sector participation. The shift follows a December 2024 board decision to cut spending by at least 20% across its 100-plus portfolio companies, with some project budgets slashed by up to 60%, after Aramco's dividend was cut by roughly a third and PIF's cash reserves fell to their lowest level since 2020. Governor Yasir Al-Rumayyan acknowledged the Iran war "would add more pressure to reposition some priorities," with the strategy now prioritising AI infrastructure, housing, and entertainment over the earlier wave of broad simultaneous giga-project spending. (AGBI)

- Egypt grants first Special Investment Zone to TMG Holding's USD27bn The Spine project in New Cairo.

Egypt's General Authority for Investment and Free Zones has approved Talaat Moustafa Group's application to establish the country's first Special Investment Zone with a customs area for The Spine, a EGP 1.4 trillion mixed-use development within Madinaty City in New Cairo. The SIZ framework integrates a customs zone with an on-site GAFI executive office, enabling unified licensing and regulatory procedures within a single administrative structure — a first for Egypt under Investment Law No. 72 of 2017 . The project comprises 165 towers across residential, administrative, and hotel uses, is projected to generate EGP 818 bn in state tax revenues, create over 55,000 direct and 100,000 indirect jobs, and contribute approximately 1% of GDP. Final authorisation requires Cabinet approval and a prime ministerial decree, with the Ministry of Investment currently coordinating with the Ministry of Finance to advance the proposal. (Arab Finance)

- Saudi Arabia, UAE, and Qatar sign decade-long defence agreements with Ukraine for drone systems.

Ukraine has formalised 10-year defence agreements with Saudi Arabia, the UAE, and Qatar covering joint weapons production and the transfer of counter-drone expertise, President Zelenskyy announced. Gulf interest has been driven specifically by the proliferation of Iranian-designed Shahed-type drones across the region — the same systems Ukraine has spent years defending against, giving Kyiv operational depth that Gulf states are now seeking to access. Ukraine has already deployed more than 200 counter-drone specialists across regional partners including Saudi Arabia, Qatar, the UAE, Kuwait, and Jordan. The agreements mark a structural shift for Kyiv, which lifted its ban on weapons exports in September 2025 after producing between 2.5 and 4 mn drones domestically in 2025 and targeting 7 mn in 2026 . (Türkiye Today, Breaking Defense)

- EBRD studies USD223mn financing for Egypt's first utility-scale battery storage projects.

The European Bank for Reconstruction and Development is examining senior debt financing of up to USD223.5 mn for two standalone battery energy storage projects being developed by Dubai-based AMEA Power in Egypt — Nefertiti in Aswan and Horus in the Gulf of Suez — with combined storage capacity of 1.5 gigawatt-hours and total investment estimated at USD442 mn. Both projects will operate under 20-year capacity purchase agreements with the Egyptian Electricity Transmission Company, with construction scheduled to begin by end of Q2 2026 and commercial operations targeted for 2027 . The projects represent Egypt's first utility-scale standalone storage developments and are intended to enhance grid stability and accelerate renewable energy integration. (Zawya)

GEOPOLITICAL

- Hormuz standoff deepens as ceasefire deadline looms and US seizes Iranian vessel.

The Strait of Hormuz remained effectively closed on Monday after Iran reimposed control over the waterway and the IRGC declared it would not return to its "previous state" while a US naval blockade of Iranian ports remains in force. The US Navy fired on and seized an Iranian-flagged cargo ship over the weekend, prompting Tehran to warn vessels approaching the strait would be treated as ceasefire violators. The 14-day ceasefire expires Tuesday with no successor framework agreed, peace talks in Islamabad have stalled, and Iran's parliamentary speaker said a conclusive deal remains "far" away. (CNN)

- Trump imposes Lebanon ceasefire on Netanyahu, exposing limits of Israeli autonomy.

A 10-day US-brokered ceasefire between Israel and Hezbollah began on April 17 after Trump announced it unilaterally on social media, surprising Netanyahu who learned of the decision through news outlets. Netanyahu publicly accepted the truce at Trump's request but was immediately contradicted when Trump prohibited Israel from bombing Lebanon further. This incident highlights Trump’s direct influence over Israeli military decisions, as seen previously with Iran and now Lebanon. (CNN)

- Saudi energy infrastructure absorbs wave of Iranian strikes as output capacity cut 600,000 bpd.

Saudi Arabia's energy ministry confirmed that production, transportation, refining, petrochemicals, and power generation across the Eastern Province, Riyadh, and Yanbu Industrial City have all been hit by Iranian missile and drone strikes since the war began, with output capacity reduced by 600,000 barrels per day. Damaged facilities include the Ras Tanura crude processing plant, the Satorp and Riyadh refineries, the Ju'aymah gas processing facility, and a pumping station on the East-West pipeline — the kingdom's primary crude export bypass route during the Hormuz closure. With the ceasefire fragile and Hormuz still effectively shut as of Monday, the pace of infrastructure recovery remains a key variable for both Saudi fiscal stability and global energy supply. (Bloomberg, Saudi Press Agency)

- Warsh faces Senate hearing tomorrow as Fed leadership hangs in balance.Trump's Federal Reserve nominee Kevin Warsh appears before the Senate Banking Committee on Tuesday in a hearing bond markets are watching closely for signals on the future direction of US monetary policy.

Warsh, who disclosed assets of up to USD209 mn ahead of the hearing, has historically favoured a leaner, more restrained Fed — a position in tension with market expectations for rate cuts as Iran war inflation pressures ease. Powell's term expires May 15, with Warsh's confirmation still facing a potential block from Senator Thom Tillis over an unresolved federal probe into the outgoing chair. (CNBC)

أهم الأحداث

- خفضت مؤسسة BMI توقعاتها لنمو الناتج المحلي الإجمالي لمصر لعام 2026 إلى 4.5%، وذلك نتيجة لتأثير الحرب على جهود خفض التضخم وضعف الجنيه. (اقتصاد )

- تتوقع الهيئة العليا للتخطيط في المغرب نموًا بنسبة 4.7% في الربع الثاني من عام 2026 على الرغم من حالة عدم اليقين في قطاع الطاقة الناجمة عن الحرب. (اقتصاد )

- استقرار سوق العقارات في مصر مع تعويض الطلب على الملاذات الآمنة لضغوط التكاليف الناجمة عن الحرب: سافيلز. (اقتصاد )

- شركة ضافة، المدعومة من أبوظبي، تستحوذ على حصة أغلبية في إمبراطورية مطاعم ريتشارد كارينغ البريطانية مقابل 1.4 مليار جنيه إسترليني. (الدمج والاستحواذ)

- شركة لونات، ومقرها أبوظبي، تستحوذ على حصة أقلية في شركة لا تروب فاينانشال الأسترالية في صفقة بقيمة 2.1 مليار دولار. (الدمج والاستحواذ)

- استحوذت شركة إدافا فنتشر على شركة سايكلكس المصرية الناشئة في مجال إعادة التدوير في صفقة بمئات الآلاف من الدولارات عبر منصة ستارت أب سينك. (الدمج والاستحواذ)

- صندوق الاستثمارات العامة السعودي يُقرّ استراتيجية جديدة للفترة 2026-2030 في ظلّ ضغوط الحرب التي تُعيد النظر في الاستثمارات. (صناعات)

- مصر تمنح أول منطقة استثمارية خاصة لمشروع "ذا سباين" التابع لشركة "تي إم جي هولدينغ" بقيمة 27 مليار دولار أمريكي في القاهرة الجديدة. (صناعات)

- يدرس البنك الأوروبي لإعادة الإعمار والتنمية تمويلاً بقيمة 223 مليون دولار أمريكي لأول مشروعين لتخزين الطاقة بالبطاريات على نطاق المرافق في مصر. (صناعات)

- تفاقمت الأزمة في مضيق هرمز مع اقتراب موعد انتهاء وقف إطلاق النار، واستيلاء الولايات المتحدة على سفينة إيرانية. (جيوسياسي)

الاقتصاد

- خفضت مؤسسة BMI توقعاتها لنمو الناتج المحلي الإجمالي لمصر لعام 2026 إلى 4.5%، وذلك نتيجة لتأثير الحرب على جهود خفض التضخم وضعف الجنيه.

وقد خفضت BMI، ذراع الأبحاث التابعة لشركة Fitch Solutions، توقعاتها لنمو الناتج المحلي الإجمالي لمصر للسنة المالية 2026 إلى 4.5%، بعد أن كانت 5.2% قبل اندلاع حرب الخليج، أي بانخفاض إضافي قدره 0.4 نقطة مئوية عن توقعاتها الصادرة في منتصف مارس، والتي كانت تفترض أن الصراع سيستمر أربعة أسابيع فقط. ولم تكن BMI الوحيدة التي قامت بهذا التعديل، فقد خفضت مؤسسة Oxford Economics توقعاتها بمقدار 0.4 نقطة مئوية لتصل إلى 4.5%، بينما كان صندوق النقد الدولي أكثر حذرًا عند 4.2%، أي بانخفاض قدره 0.5 نقطة مئوية عن توقعاته الصادرة في يناير. وتتمثل أبرز عوامل الضغط في ضعف الجنيه الذي يؤدي إلى ارتفاع تكاليف الاستيراد، والانعكاس الحاد لاتجاه خفض التضخم الأخير في مصر، حيث رفعت BMI توقعاتها للتضخم لعام 2026 إلى 14.6% من 11.7% بعد أن بلغ مؤشر أسعار المستهلكين في مارس 15.1% على أساس سنوي. أشار عبد الله صالح، كبير محللي مخاطر الدول في منطقة الشرق الأوسط وشمال أفريقيا لدى مؤسسة BMI، إلى أن "مصر مستورد صافٍ للعديد من المنتجات الأساسية، لذا فإن ضعف العملة يظهر سريعًا في معدل التضخم وفقًا لمؤشر أسعار المستهلك". (BMI)

- خفضت وكالة موديز توقعاتها للبحرين والعراق إلى سلبية مع تداعيات حصار مضيق هرمز المدمرة على عائدات النفط.

وخفضت موديز يوم الجمعة توقعاتها للبحرين والعراق من مستقرة إلى سلبية، مؤكدةً تصنيفهما ضمن فئة "غير الاستثمارية" عند B2 وCaa1 على التوالي، حيث أدى حصار مضيق هرمز إلى تراجع حاد في عائدات النفط. وانخفضت صادرات العراق النفطية من 3.6 مليون برميل يوميًا إلى 600 ألف برميل، بينما انخفض إنتاج النفط الخام بنسبة 61% في العراق ونحو 50% في الكويت والبحرين. وتدخل البحرين الأزمة بنسبة دين إلى الناتج المحلي الإجمالي تبلغ 147%، بينما يستمد العراق 90% من إيراداته الحكومية من النفط والغاز، مما يجعل معدلات التصدير الحالية غير مستدامة ماليًا. حذرت وكالة موديز من أنه حتى في ظل وقف إطلاق نار مستدام، فإن عودة تدفقات نفط هرمز إلى مستوياتها الطبيعية ستستغرق وقتًا، حيث قد تستغرق حقول النفط الخام الثقيل في الكويت والعراق من أربعة إلى خمسة أشهر للتعافي، وقد يستغرق الإنتاج الإقليمي ما يصل إلى عامين للعودة إلى مستويات ما قبل الحرب. (موديز، إنتربرايز إيه إم)

- تتوقع الهيئة العليا للتخطيط في المغرب نموًا بنسبة 4.7% في الربع الثاني من عام 2026 على الرغم من حالة عدم اليقين في قطاع الطاقة الناجمة عن الحرب.

وتتوقع الهيئة نمو الناتج المحلي الإجمالي بنسبة 4.7% في الربع الثاني من عام 2026، بانخفاض عن 5% في الربع الأول، مدعومًا بانتعاش قوي للقطاع الزراعي عقب هطول أمطار غزيرة في فصل الشتاء، واستهلاك أسري قوي متوقع بنسبة 4.2%، واستمرار الطلب المحلي. يتوقع التقرير أن يتراوح سعر برميل النفط بين 85 و100 دولار أمريكي، وأن يستمر الدعم الحكومي لقطاعي الطاقة والنقل للحد من تأثير التضخم، وهي افتراضات تتعرض لضغوط حاليًا مع انعكاس تراجع أسعار الطاقة العالمية الذي شهدناه منذ عام 2023 جراء الحرب الإيرانية. (زاوية، أخبار المغرب العالمية)

- استقرار سوق العقارات في مصر مع تعويض الطلب على الملاذات الآمنة لضغوط التكاليف الناجمة عن الحرب: سافيلز.

وتقول سافيلز مصر إن سوق العقارات في البلاد يعمل بشكل طبيعي إلى حد كبير على الرغم من التوترات الإقليمية، حيث يحافظ المطورون على مشاريعهم قيد التنفيذ، والانضباط في التسعير، ونشاط المبيعات. وتُعد ضغوط التكاليف الناتجة عن تقلبات أسعار الصرف، وتكاليف الطاقة، واضطرابات سلاسل التوريد، الشغل الشاغل على المدى القريب، إلا أن سافيلز لا ترى أي مؤشر على إعادة تسعير واسعة النطاق للأصول، مشيرةً إلى أن العديد من المطورين قد استوعبوا بالفعل افتراضات ارتفاع أسعار الصرف خلال تقلبات عام 2024. ولا تزال مستويات استفسارات المشترين قوية، حيث يستمر العقار في العمل كأداة للتحوط من التضخم، ويواصل مطورو ومستثمرو دول مجلس التعاون الخليجي المضي قدمًا في مشاريعهم، بما في ذلك مشاريع التطوير واسعة النطاق في الساحل الشمالي. لا تزال مدة النزاع هي المتغير الرئيسي، بينما يُعد استقرار العملة وتكاليف الطاقة المؤشرين الأكثر مراقبةً للتوقعات المستقبلية. (أراب فاينانس، سافيلز)

اندماجات واستحواذات

- شركة ضافة، المدعومة من أبوظبي، تستحوذ على حصة أغلبية في إمبراطورية مطاعم ريتشارد كارينغ البريطانية مقابل 1.4 مليار جنيه إسترليني.

باع ريتشارد كارينغ حصة أغلبية في مجموعته الفندقية - التي تدير مطاعم أنابيلز، وذا آيفي، وسلسلة من أرقى مطاعم لندن - إلى شركة ضافة، وهي شركة استثمارية مدعومة من أبوظبي، في صفقة بلغت قيمتها 1.4 مليار جنيه إسترليني. تُعد هذه الصفقة واحدة من أكبر صفقات الضيافة في المملكة المتحدة في السنوات الأخيرة، وتشير إلى استمرار إقبال دول الخليج على أصول الضيافة وأسلوب الحياة الغربي الفاخر، حتى مع إعادة تشكيل الحرب الإيرانية لأولويات الاستثمار في دول مجلس التعاون الخليجي. ومن المتوقع أن يحتفظ كارينغ بحصة أقلية في الشركة. (إنتليزنس)

- شركة لونات، ومقرها أبوظبي، تستحوذ على حصة أقلية في شركة لا تروب فاينانشال الأسترالية في صفقة بقيمة 2.1 مليار دولار.

وافقت شركة أكسيت، ذراع الاستثمار المباشر لشركة لونات، ومقرها أبوظبي، على الاستحواذ على حصة أقلية كبيرة في شركة لا تروب فاينانشال، مما يُقيّم منصة الائتمان الخاصة الأسترالية بحوالي 2.1 مليار دولار. تستحوذ شركة أكسيت على حصة من شركة بروكفيلد، التي تحتفظ بحصتها الأغلبية، ومن المتوقع إتمام الصفقة في الربع الثالث من عام 2026 . تأسست شركة لا تروب عام 1952، وتدير أصولاً بقيمة 23 مليار دولار أسترالي موزعة على 130 ألف مستثمر، ويُعد صندوقها الائتماني الأسترالي الرئيسي، الذي تبلغ قيمته 14 مليار دولار أسترالي، من بين أكبر صناديق الائتمان للأفراد في البلاد. تُعزز هذه الصفقة من جهود أكسيت في منطقة آسيا والمحيط الهادئ، في الوقت الذي تُوسع فيه شركة لونات نطاق أصولها المُدارة البالغة 115 مليار دولار أسترالي، مما يُتيح لها فرصة الاستثمار في قروض الرهن العقاري السكني الأسترالي في ظل عوامل إيجابية هيكلية تتمثل في شيخوخة السكان، ونمو أرصدة المعاشات التقاعدية، ووجود أصول مالية للأسر بقيمة 5.3 تريليون دولار أسترالي. (لونات)

- استحوذت شركة إدافا فنتشر على شركة سايكلكس المصرية الناشئة في مجال إعادة التدوير في صفقة بمئات الآلاف من الدولارات عبر منصة ستارت أب سينك.

استحوذت شركة إدافا فنتشر، وهي شركة رأس مال مخاطر مصرية، على شركة سايكلكس، وهي شركة ناشئة في مجال إعادة التدوير مقرها القاهرة، متخصصة في تحويل النفايات الصلبة غير الخطرة إلى منتجات قابلة للتسويق، في صفقة بمئات الآلاف من الدولارات سهّلتها منصة ريادة الأعمال ستارت أب سينك. تُضيف هذه الصفقة، التي أُبرمت في النصف الثاني من عام 2025، أصلاً يركز على الاستدامة إلى محفظة شركة إدافة، وتهدف إلى تمويل التوسع التشغيلي لشركة سايكلكس وتحسين كفاءتها. وقدّمت شركة ستارت أب سينك، العاملة في مصر والمملكة العربية السعودية، استشاراتها بشأن التقييم والتفاوض واختيار الشريك طوال مراحل الصفقة. ويعكس هذا الاستحواذ تزايد إقبال المستثمرين على مشاريع الاقتصاد الدائري في مصر، بما يتماشى مع أجندة التنمية المستدامة الأوسع نطاقاً في البلاد. (ستارت أب سينك)

- ينتقد بنك يونيكريديت أداء كومرتسبانك قبيل عرض الاستحواذ الوشيك.

وصف يونيكريديت كومرتسبانك علنًا بأنه يعاني من ضعف في الأداء التشغيلي مع "نقاط ضعف هيكلية" لا يُخفيها سوى ظروف مالية مواتية وتوسع دولي لا علاقة له بعملياته الأساسية في ألمانيا وبولندا. ويأتي هذا الهجوم في الوقت الذي من المقرر فيه إطلاق عرض الاستحواذ الكامل الذي قدمه الرئيس التنفيذي أندريا أورسيل - والذي يجري العمل عليه منذ سبتمبر 2024 - الشهر المقبل، علمًا بأن يونيكريديت يمتلك بالفعل ما يقارب 30% من البنك الألماني. تواصل الحكومة الألمانية، ثاني أكبر المساهمين، معارضتها للصفقة، بينما يدرس البنك المركزي الأوروبي ما إذا كان بنك يونيكريديت يمارس سيطرة فعلية بالفعل عند عتبة الـ 30%، وهو ما قد يُجبر البنك على دمج الحصة ويؤدي إلى متطلبات رأسمالية أعلى بكثير. (بلومبيرغ)

الصناعات

- صندوق الاستثمارات العامة السعودي يُقرّ استراتيجية جديدة للفترة 2026-2030 في ظلّ ضغوط الحرب التي تُعيد النظر في الاستثمارات.

أقرّ صندوق الاستثمارات العامة السعودي استراتيجية جديدة مدتها خمس سنوات، تُعيد هيكلة استثماراته إلى ثلاث محافظ استثمارية: الرؤية، والاستراتيجية، والمالية، مع تركيز أكبر على العوائد، وكفاءة رأس المال، ومشاركة القطاع الخاص. ويأتي هذا التحوّل عقب قرار مجلس الإدارة في ديسمبر 2024 بخفض الإنفاق بنسبة 20% على الأقل في أكثر من 100 شركة ضمن محفظته الاستثمارية، مع خفض ميزانيات بعض المشاريع بنسبة تصل إلى 60%، وذلك بعد خفض توزيعات أرباح أرامكو بنحو الثلث، وانخفاض احتياطيات الصندوق النقدية إلى أدنى مستوى لها منذ عام 2020 . وأقرّ محافظ الصندوق، ياسر الرميان، بأنّ الحرب الإيرانية "ستزيد من الضغوط لإعادة ترتيب بعض الأولويات"، حيث تُعطي الاستراتيجية الآن الأولوية للبنية التحتية للذكاء الاصطناعي، والإسكان، والترفيه، على حساب الموجة السابقة من الإنفاق الضخم والمتزامن على مشاريع عملاقة. (AGBI)

- مصر تمنح أول منطقة استثمارية خاصة لمشروع "ذا سباين" التابع لشركة "تي إم جي هولدينغ" بقيمة 27 مليار دولار أمريكي في القاهرة الجديدة.

وافقت الهيئة العامة للاستثمار والمناطق الحرة في مصر على طلب مجموعة طلعت مصطفى لإنشاء أول منطقة استثمارية خاصة في البلاد، تتضمن منطقة جمركية، لمشروع "ذا سباين"، وهو مشروع متعدد الاستخدامات بقيمة 1.4 تريليون جنيه مصري يقع ضمن مدينة مدينتي في القاهرة الجديدة. يدمج إطار عمل المنطقة الاستثمارية الخاصة منطقة جمركية مع مكتب تنفيذي للهيئة العامة للاستثمار والمناطق الحرة في الموقع، مما يتيح إجراءات ترخيص وتنظيم موحدة ضمن هيكل إداري واحد - وهو الأول من نوعه في مصر بموجب قانون الاستثمار رقم 72 لسنة 2017 . يتألف المشروع من 165 برجًا سكنيًا وإداريًا وفندقيًا، ومن المتوقع أن يدرّ 818 مليار جنيه مصري من عائدات الضرائب الحكومية، وأن يخلق أكثر من 55 ألف وظيفة مباشرة و100 ألف وظيفة غير مباشرة، وأن يساهم بنحو 1% من الناتج المحلي الإجمالي. يتطلب الترخيص النهائي موافقة مجلس الوزراء ومرسومًا من رئيس الوزراء، وتنسق وزارة الاستثمار حاليًا مع وزارة المالية للمضي قدمًا في المقترح. (أراب فاينانس)

- المملكة العربية السعودية والإمارات العربية المتحدة وقطر توقع اتفاقيات دفاعية مع أوكرانيا لمدة عشر سنوات لأنظمة الطائرات المسيّرة.

أعلن الرئيس زيلينسكي أن أوكرانيا قد أبرمت اتفاقيات دفاعية رسمية لمدة عشر سنوات مع المملكة العربية السعودية والإمارات العربية المتحدة وقطر، تغطي الإنتاج المشترك للأسلحة ونقل الخبرات في مجال مكافحة الطائرات المسيّرة. وقد ازداد اهتمام دول الخليج تحديدًا بسبب انتشار طائرات "شاهد" المسيّرة، المصممة إيرانيًا، في جميع أنحاء المنطقة - وهي نفس الأنظمة التي أمضت أوكرانيا سنوات في الدفاع ضدها، مما منح كييف عمقًا عملياتيًا تسعى دول الخليج الآن إلى الوصول إليه. وقد نشرت أوكرانيا بالفعل أكثر من 200 متخصص في مكافحة الطائرات المسيّرة لدى شركاء إقليميين، بما في ذلك المملكة العربية السعودية وقطر والإمارات العربية المتحدة والكويت والأردن. تمثل هذه الاتفاقيات تحولاً هيكلياً لكييف، التي رفعت حظرها على صادرات الأسلحة في سبتمبر/أيلول 2025 بعد إنتاج ما بين 2.5 و4 ملايين طائرة مسيرة محلياً في عام 2025، واستهدافها إنتاج 7 ملايين طائرة في عام 2026 . (تركيا اليوم، بريكينج ديفنس)

- يدرس البنك الأوروبي لإعادة الإعمار والتنمية تمويلاً بقيمة 223 مليون دولار أمريكي لأول مشروعين لتخزين الطاقة بالبطاريات على نطاق المرافق في مصر.

يدرس البنك الأوروبي لإعادة الإعمار والتنمية تمويلاً بدين رئيسي يصل إلى 223.5 مليون دولار أمريكي لمشروعين مستقلين لتخزين الطاقة بالبطاريات، تقوم بتطويرهما شركة AMEA Power التي تتخذ من دبي مقراً لها في مصر - مشروع نفرتيتي في أسوان ومشروع حورس في خليج السويس - بسعة تخزين إجمالية تبلغ 1.5 جيجاوات ساعة، واستثمار إجمالي يقدر بنحو 442 مليون دولار أمريكي. سيعمل كلا المشروعين بموجب اتفاقيات شراء طاقة لمدة 20 عامًا مع الشركة المصرية لنقل الكهرباء، ومن المقرر أن تبدأ أعمال الإنشاء بنهاية الربع الثاني من عام 2026، على أن يبدأ التشغيل التجاري في عام 2027. ويمثل هذان المشروعان أول مشاريع تخزين طاقة مستقلة على نطاق المرافق العامة في مصر، ويهدفان إلى تعزيز استقرار الشبكة وتسريع دمج الطاقة المتجددة. (زاوية)

جيوسياسية

- تفاقمت الأزمة في مضيق هرمز مع اقتراب موعد انتهاء وقف إطلاق النار، واستيلاء الولايات المتحدة على سفينة إيرانية.

ظل مضيق هرمز مغلقًا فعليًا يوم الاثنين بعد أن أعادت إيران فرض سيطرتها على الممر المائي، وأعلن الحرس الثوري الإيراني أنه لن يعود إلى "وضعه السابق" طالما استمر الحصار البحري الأمريكي على الموانئ الإيرانية. أطلقت البحرية الأمريكية النار على سفينة شحن ترفع العلم الإيراني واستولت عليها خلال عطلة نهاية الأسبوع، ما دفع طهران إلى تحذير السفن التي تقترب من المضيق بأنها ستُعامل كمخالفة لوقف إطلاق النار. ينتهي وقف إطلاق النار الذي استمر 14 يومًا يوم الثلاثاء دون التوصل إلى اتفاق بشأن إطار عمل لاحق، وتوقفت محادثات السلام في إسلام آباد، وقال رئيس البرلمان الإيراني إن التوصل إلى اتفاق نهائي لا يزال "بعيدًا". (سي إن إن)

- فرض ترامب وقف إطلاق النار في لبنان على نتنياهو، كاشفًا عن حدود الحكم الذاتي الإسرائيلي.

بدأ وقف إطلاق النار الذي توسطت فيه الولايات المتحدة بين إسرائيل وحزب الله لمدة 10 أيام في 17 أبريل بعد أن أعلنه ترامب من جانب واحد على وسائل التواصل الاجتماعي، ما فاجأ نتنياهو الذي علم بالقرار من خلال وسائل الإعلام. قبل نتنياهو علنًا الهدنة بناءً على طلب ترامب، لكن سرعان ما تناقض موقفه عندما منع ترامب إسرائيل من قصف لبنان مجددًا. يُبرز هذا الحادث نفوذ ترامب المباشر على القرارات العسكرية الإسرائيلية، كما رأينا سابقًا مع إيران والآن مع لبنان. (سي إن إن)

- البنية التحتية للطاقة السعودية تتأثر بموجة من الضربات الإيرانية، ما أدى إلى انخفاض الطاقة الإنتاجية بمقدار 600 ألف برميل يوميًا.

أكدت وزارة الطاقة السعودية أن الإنتاج والنقل والتكرير والبتروكيماويات وتوليد الطاقة في المنطقة الشرقية والرياض ومدينة ينبع الصناعية قد تضررت جميعها جراء صواريخ وطائرات مسيرة إيرانية منذ بدء الحرب، ما أدى إلى انخفاض الطاقة الإنتاجية بمقدار 600 ألف برميل يوميًا. تشمل المنشآت المتضررة معمل رأس تنورة لمعالجة النفط الخام، ومصفاتي ساتورب والرياض، ومعمل الجعيمة لمعالجة الغاز، ومحطة ضخ على خط أنابيب الشرق والغرب - وهو الطريق الرئيسي لتصدير النفط الخام للمملكة خلال فترة إغلاق مضيق هرمز. مع هشاشة وقف إطلاق النار واستمرار إغلاق مضيق هرمز فعليًا حتى يوم الاثنين، تبقى وتيرة تعافي البنية التحتية عاملًا حاسمًا لاستقرار المالية العامة السعودية وإمدادات الطاقة العالمية. (بلومبيرغ، وكالة الأنباء السعودية)

- يواجه وارش جلسة استماع في مجلس الشيوخ غدًا في ظلّ ترقب مصير قيادة الاحتياطي الفيدرالي.

يمثل كيفن وارش، مرشح ترامب لمجلس الاحتياطي الفيدرالي، أمام لجنة الخدمات المصرفية في مجلس الشيوخ يوم الثلاثاء في جلسة استماع تراقبها أسواق السندات عن كثب بحثًا عن مؤشرات حول التوجه المستقبلي للسياسة النقدية الأمريكية. وارش، الذي كشف عن أصول تصل قيمتها إلى 209 ملايين دولار قبل جلسة الاستماع، لطالما فضّل سياسة نقدية أكثر مرونة وضبطًا للاحتياطي الفيدرالي، وهو موقف يتعارض مع توقعات السوق بخفض أسعار الفائدة مع انحسار ضغوط التضخم الناجمة عن الحرب الإيرانية. تنتهي ولاية باول في 15 مايو، ولا يزال تثبيت وارش يواجه احتمال عرقلة من السيناتور توم تيليس بسبب تحقيق فيدرالي لم يُحسم بعد بشأن الرئيس المنتهية ولايته. (سي إن بي سي)

Stay up to date

More Newsletter to Check

SUBSCRIBE TO NEWSLETTER

Subscribe to download our daily economics and business roundup

×

![]()